GR86に興味はあるけれど、

「スポーツカーって保険が高そう…」

そんな不安から、一歩踏み出せずにいる人も多いのではないでしょうか?

実際の話、スポーツカーは一般的なコンパクトカーやミニバンと比べて、

自動車保険料が高くなりやすい傾向があります。

ただ、保険料は車種だけで決まるものではありません。

補償内容の考え方や支払い方法を整理することで、

GR86でも現実的な金額に抑えることは十分可能です。

この記事では、GR86オーナーの実体験をもとに、

- GR86の保険料の相場感

- 対面型保険とネット保険の違い

- スポーツカーでも保険料を抑える具体策

を分かりやすくまとめてみました!

「保険が高いから無理」と諦める前に、

ぜひ一度、現実的に乗れそうかどうか、リラックスして見ていってください♪

GR86の自動車保険は高い?まずは相場感から

スポーツカーの保険が高いと言われる理由

GR86などのスポーツカーの自動車保険は、一般的なコンパクトカーなどと比べるとやや高めになりやすいのが実情です。

理由のひとつが、

型式別料率クラスと呼ばれる仕組みです。

これは、車種ごとの事故率や修理費、保険の支払い実績などをもとに、

保険会社が設定するリスク指標のようなものです。

ちなみにこの料率クラスは主に「損害保険料率算出機構」で定められており、基本的にはどの保険会社でも同じになりますが、保険会社独自で修正されることもあるようです!

一旦ここまでで保険料が安い車種と高い車種のイメージをまとめておくと、

次のような感じでしょうか?

保険料が安い車種のイメージ

・比較的、事故件数が少ない車種

・事故が起きた場合でも「軽く擦る程度」で、保険金額、修理費も比較的安い

・盗難のリスクが低い

保険料が高い車種のイメージ

・事故件数が多い車種

・事故が起きた場合、即大破(全損)のような高額保険支払いが多い

・高級車、希少車種で盗難が多い

もう、スポーツカーがどちらに属するか、おわかりですね(笑)

スポーツカーは、

・スピードを出しすぎると、大きな事故につながりやすい

・1つ1つの部品も高性能なため、修理費が高額になりやすい

それに加え、

・希少車種で盗難にあう可能性も少なからず、ある

といった傾向があるため、料率クラスが高めに設定されることが多く、

結果として保険料も上がりやすくなります。

この料率クラスは一度決まればずーっとそのままではなく、

直近の事故実績などを反映して上下します!

悲しいことに、ここ2年は86の料率クラスが上がり続けています・・・

スポーツカーにお乗りのみなさん、是非とも安全運転でおねがいします・・・(笑)

もちろんこれからお乗りになる方々も!

とはいえ、

「スポーツカーの保険=月2万円、3万円かかる」

というわけではありません。

年齢、等級、補償内容、走行距離などによって、

保険料は大きく変わります。

重要なのは、自分の使い方に合った補償設計ができているかどうかです!

筆者の実情 … 対面型保険で月1万円かかっている理由

筆者の実情ですが、、現在、対面型の自動車保険で月額で約1万円、年間で約12万円も支払っています!

正直に言えば、まあ高い!(笑)

高いのは高いのですが、数年前に一度だけ、

対面型保険の事故対応に助けられた経験があります。

あれは寒い12月の深夜、自損事故を起こしてしまったことがありました…。

初めての事故で何をすればいいのかもわからず、

正直かなり不安な状況でした。

そのとき、

「怪我はないですか?警察にはもう連絡しましたか?」のような基本的なことから、

「レッカー手配しますね」

「手配したので30分以内には到着すると思います」

など逐一連絡を入れてくれて、非常に心強かったです。

レッカー車は現場まで来てもらい、

そのまま自分は自宅近所まで無料で送迎。

車両も翌日のディーラーの開店時間に搬送してもらえました。

さらに、数日以内にはレンタカーも手配され、

「車が使えない」という不便さをほとんど感じずに済んだのを覚えています。

また、修理にかかる保険の見積もりやディーラーとのやりとりも、全てお任せ。

この経験から、

事故対応や付帯サービスの安心感は、

自動車保険を選ぶうえでやはり大切だと感じました。

でもその保険、高すぎない?

とはいえここ最近は毎晩乗り回すこともなくなり、

お陰さまで無事故で、対面型保険のメリットも

薄れてきているのが実際のところ。

テレビのコマーシャルやネットの広告では

ネット型の保険も安くて安心と言うし…。

対面型保険とネット保険の違いを整理してみる

自動車保険には、大きく分けて

「対面型保険」と「ネット型(ダイレクト)保険」があります。

対面型保険は、代理店の担当者と直接やり取りしながら契約できるのが特徴です。

補償内容の相談がしやすく、

万が一の事故の際にも「まず相談できる相手がいる」という安心感があります。

一方、ネット型保険は、インターネット上で見積もりから契約まで完結します。

人件費や店舗コストが抑えられている分、

保険料が安くなりやすいのが大きなメリットですね。

しかしまあよく考えてみると、実際、事故が起きない限りは保険会社と連絡を取る場面はそう多くありません。

筆者も思い返してみると、

ここ最近担当者と連絡を取ったのは「年に一度の更新時」くらいなんですよね。

そう考えると、

・普段はほとんど連絡を取らない

・必要な補償がしっかり付いていれば安心

という人にとっては、ネット型保険でも十分と感じるケースは少なくないなと思います。

また、レッカーサービスやレンタカー費用といった補償も、

ネット型保険で同様に用意されている場合があります。

「対面型だから安心」

「ネット型だから不安」

と単純に分けられるものではなく、

補償内容そのものを比較することが重要ですね!

スポーツカーでも保険料を抑えるためのポイント!

GR86のようなスポーツカーでも、補償内容を工夫することで、

保険料は現実的な金額まで抑えられます。

型式別料率クラスは仕方ない…?

先ほど既に書いたとおり、スポーツカーの型式別料率クラスは高め!

それが保険料のベースを押し上げています。

この部分はユーザー側ではコントロールできませんが、

みなさんが安全運転で無事故であれば、下がるかもしれませんよ!

是非とも安全運転でお願いしますね!(2回目)

という話はさておき、

その他の要素で調整する余地はまだまだ十分あります。

車両保険の免責額を見直す

車両保険の付け方、保険料に一番大きく効いてくるところです!

新車購入時は、「とりあえずフルで付けておこう」と考えがち。

その分、保険料は大きく上がります。

かといって車両保険を全く付けないのは少しリスクが高い。

次に見直しやすいのが、「免責額(自己負担額)」の設定です。

免責額は、保険を使う事故の際、「○○万円までは自己負担します」という金額。

例えば、1回の事故で50万円分の車両保険が支払われる場合。

受け取る保険金は免責額の設定にかかわらず50万円と同じですが、

免責額が多ければ多いほど、自己負担が増えていくイメージになりますね。

| 免責額の設定 | 保険支払い額 | 免責額 | 実質受け取り金額 |

|---|---|---|---|

| ①なし | 50万円 | 0万円 | 50万円 |

| ②5万円 | 50万円 | 5万円 | 45万円 |

| ③10万円 | 50万円 | 10万円 | 40万円 |

この免責額の設定によって、

年間で保険料に数万円単位の差が出ることがあります!

万が一の修理時、最初の10万円は自己負担になりますが、

月々の支払いを抑えられるメリットは大きく、

現実的な選択肢として検討する価値は十分あります。

免責額を高くするほど保険は安くなりますが、

あまり高くしすぎると本当に事故した時に払えないリスクもありますので、

5万円か10万円くらいがおすすめかと思います。

筆者も10万円で設定しています!

もう免責つけてるよ?という方も、

よくよく条件を見直してみると

「1回目の事故は免責なし」「2回目以降は5万円」のようになっていることもあります。

もちろん1回目の事故から免責額を設定することによってその分保険料は下がります。

何はともあれ、「事故したら全額保険が出る」から「自己負担がある」に変わるため、

「絶対に事故を起こしてはならない!」と気が引き締まります。

年間走行距離を適正に設定する

年間5,000キロしか走らない人が、20,000キロ走る人と同じ保険をかけていたら、

なんかちょっともったいないと思いませんか?

保険会社によると思いますが、年間走行距離の設定も保険料に大きく影響することが多いです。

通勤で毎日100キロ乗る?

休日のドライブで週末にせいぜい50キロ?

実際の使い方に合った距離区分を選ぶことで、

無駄な保険料を抑えられます。

筆者のように家族構成が変わったり、あまり乗らなくなったのに保険はそのままになっている方、結構多いのではないでしょうか??

(注意!)サーキット走行時の事故は補償対象外になることが多い

スポーツカーに乗る人の中には、

サーキット走行を楽しみたいと考える人も多いですよね?

ただし注意したいのが、

サーキット場での事故は、自動車保険の補償対象外になることが多い

という点です。

一般的な自動車保険は、公道での使用を前提とした補償設計になっており、

サーキット走行や競技走行中の事故は、

免責または補償対象外とされるケースがほとんどです。

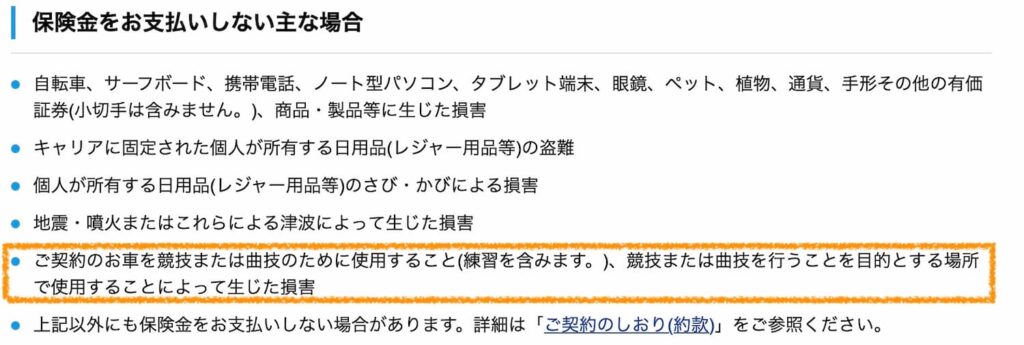

以下は東京海上日動のホームページの記載なのですが、「競技(サーキット走行など)」や「曲技(スタントなど)」での事故には保険金を支払わないとしっかり記載があります!

マイカーでサーキットを走る場合は、別途「サーキット保険」というものもありますので、ぜひそちらもご検討ください!

補償は「不安だから全部」から一歩引いて考える

自動車保険は、不安になるほど補償を盛りがちです。

しかし、

・本当に必要な補償は何か

・自分が一番困る場面はどこか

を一度見直してみることで、保険料は大きく変わります。

スポーツカーだからといって、すべて最大補償にする必要はありません。

まぁ、スーパーカーでは必須かもしれませんが・・・(笑)

リスクと金額のバランスを意識することで、

GR86でも無理のない保険料に近づけることができます。

ネット保険を検討するなら、まずは比較してみる

ここまで読んでいただいた方の中には、

「今の保険料、もしかして高いかも?」

と感じた人もいるかもしれません。

とはいえ、

いきなり保険会社を乗り換える必要はありません。

まずは、今の保険料が適正なのかを知ること!

それだけでも十分価値があります。

その方法として便利なのが、

自動車保険の一括見積もりサービスです。

入力はたった数分で複数社の保険料や補償内容をまとめて比較できるため、

1社ずつ見積もりを取る手間がなく、短時間で相場感を把握できます。

実際に、複数社の保険料をまとめて確認できる

自動車保険の一括見積もりサービスを使うと、

今の保険料が高いかどうかをすぐに把握できます。

自動車保険の無料一括見積もりはこちらから!

見積もりを取ったからといって、

必ず契約しなければならないわけではありませんのでご安心ください!

既にマイカーをお持ちの方々はもちろん、

初めてのマイカーやスポーツカーを検討中という方々も、ぜひ気軽にやってみてください!

1人でも「保険、高いんだろうなあ・・・」から「これなら乗れるかも!」と思っていただけたなら、筆者はとても喜びます!

今加入している保険と比較して、

・意外と安い!

・思ったほど変わらなかった!

・補償内容が手厚い!

といった違いがわかるだけでも、今後のいい判断材料になると思います!

ぜひ、価格の違いだけではなく、あなたの乗り方に合った補償内容を見つけてください♪

まとめ:GR86の保険は「高い」と決めつけなくていい!

GR86の自動車保険は、確かに一般的な車より高めになりやすい傾向があります。

ですが、

・補償内容の整理

・免責額の調整

・走行距離設定の見直し

を行うことで、保険料は現実的なラインまで下げることが可能です!

対面型保険とかネット保険とか、どちらが正解というわけではありませんが、

大切なのは、自分の使い方・考え方に合った保険を選ぶことです。

特に今の保険の更新前のタイミングや、

「少し保険料を見直したいな」と感じたときに、

一度比較してみるだけでも、判断材料として大きな価値がありますよ!

コメント